Воронежцы всё чаще приобретают жильё с помощью ипотеки

Перед оформлением ипотеки банк теперь проверит не только заемщика, но и его работодателя – на надежность. Однако, как уверяют в центрах ипотечного кредитования, покупать квартиру в кредит сейчас как раз выгодно.

Какова средняя процентная ставка по кредитам у местных банков, изменится ли она, и как много воронежцев пользуются программой господдержки – немного аналитики в репортаже Юлии Амелиной.

Ипотека – для многих синоним этому слову «кабала». Однако эксперты уверяют – сейчас самое время оформить кредит на недвижимость. И утверждают, что в России давно не было таких комфортных процентных ставок.

В Воронеже её средний показатель по 32 действующим банкам составил 13-15 процентов. Вдобавок – около 200 разнообразных скидочных программ.

Дмитрий Чебряков, управляющий филиалом банка:

«Планы на следующий год, который озвучил Центробанк – это достичь уровня инфляции в 5-6 процентных пунктов, в этом случае мы можем рассчитывать на ставку Центрального банка в размере 7-8 процентов, и ставка по ипотеке тогда будет процентов 10.

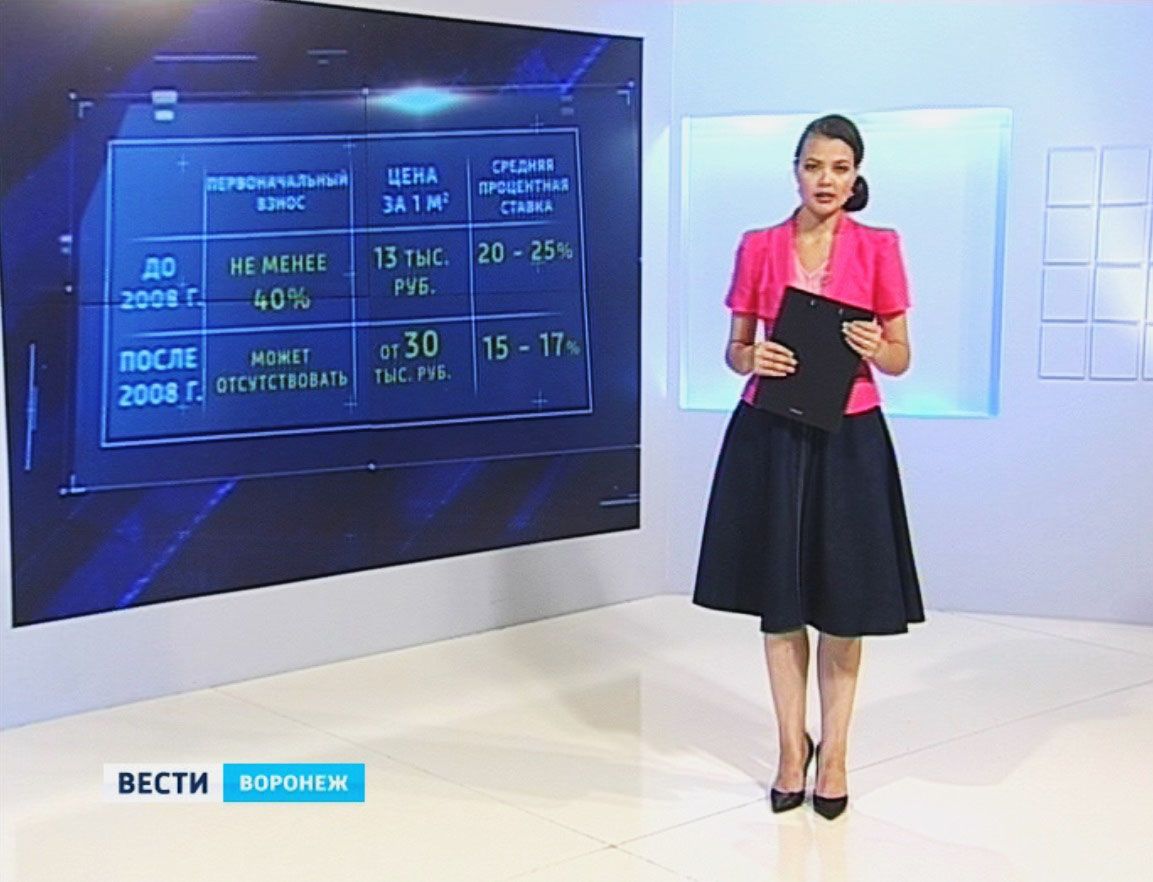

Для сравнения возьмем 2000 годы: квадратный метр стоил в два раза дешевле, но в целом условия для оформления ипотеки были гораздо жёстче. Например, ставка была не меньше 20-25%, а первоначальный взнос составлял не менее 40. Сейчас в ряде договоров он может вообще отсутствовать. Плюс – программа государственной поддержки.

Галина Колокольникова, директор агентства недвижимости:

«Практически осталось полгода для того, чтобы воспользоваться этой гос. услугой. Она очень значима. Государство до самого последнего момента будет оплачивать свою долю в кредите».

Стартовала программа в прошлом году, позже её продлили до конца 2016. Однако знают о ней совсем немногие – из 9000 тысяч запланированных государством «льготных» мест в области по факту «занято» только 250.

По-прежнему нестабильна ситуация на рынке вторичного жилья. В целом продажи в этом сегменте сократились, однако для многих агентств недвижимости текущий год стал по-настоящему «урожайным». Если в начале года продажи составляли около 20% от общего объёма, то сегодня – это уже 60%.

Михаил Москальцов, управляющий филиалом банка:

«Сейчас большую долю на рынке составляют так называемые бюджетные квартиры – те люди, которые приобретают своё первое жильё, и поэтому очень важно для них иметь такую государственную поддержку. А продажи первичного жилья, они стимулируют вторичный рынок – тех, кто уже имеет возможность улучшить свои жилищные условия – круг замыкается, и бизнес развивается».

В кредитном договоре будущим новосёлам следует различать 2 вида платежа. Аннуитетный – с фиксированной на весь срок кредита суммой ежемесячного платежа, и дифференцированный – когда ежемесячный платеж постепенно уменьшается. Прежде, чем оформить договор, банк несколько раз проверит не только заёмщика, но и место его работы.

Ирина Киселёва, генеральный директор центра ипотечного кредитования:

«Экономика все-таки слаба сейчас, и даже если заёмщик весь положительный, но он работает в организации, которая может закрыться вот-вот, из-за того, что она просто не выдерживает эти экономические всплески – здесь тоже сотрудники, так называемые «рисковики» принимают решение отказать клиенту».

И всё же, за последние пять лет продажи ипотечных кредитов выросли в десятки раз. Несмотря на все экономические и социальные препоны, можно с уверенностью сказать, что ипотека среди воронежцев приобретает всё большую популярность.

Юлия Амелина, Алексей Баранов, Виктор Щеглов.

«Вести-Воронеж» знают, как вам удобнее получать новости Воронежа. Наши официальные аккаунты в социальных сетях: Facebook, ВКонтакте, Одноклассники, Instagram, Telegram и Twitter. Подписывайтесь!

){kind=link}