Воронежцы стали чаще жаловаться на навязывание услуг банками

Как правило, это небанковские услуги, например, облигации или инвестиционное страхование жизни.

Пришёл в банк открыть вклад, а ушёл с облигацией или страховкой. Всё чаще клиенты финансовых учреждений Воронежа жалуются на то, что им навязывают не те услуги, за которыми они обратились. По данным Банка России, число таких обращений значительно выросло в 2017 году. Что делать, если банковский менеджер чересчур активен и не даёт вам выбора.

– У меня была сумма денег. Я решила сделать вклад, чтобы деньги просто так не пропадали. В банке мне предложили вместо обычного вклада сделать более выгодно – инвестиционное страхование жизни. Сказали, что всё будет надёжно застраховано. Ну, я подумала, а почему бы и нет, – жительница Воронежа Елена Маркина.

Пришла в банк открыть депозит, а купила страховку. Елена Маркина теперь не знает, а правильно ли она поступила?

– Я поняла, что все мои деньги буду храниться не на счёте в банке, а будут переведены в страховую компанию, – рассказала жительница Воронежа Елена Маркина.

Сейчас это повсеместная практика. Называется мисселинг – навязывание небанковских услуг, например, облигаций или инвестиционного страхования жизни.

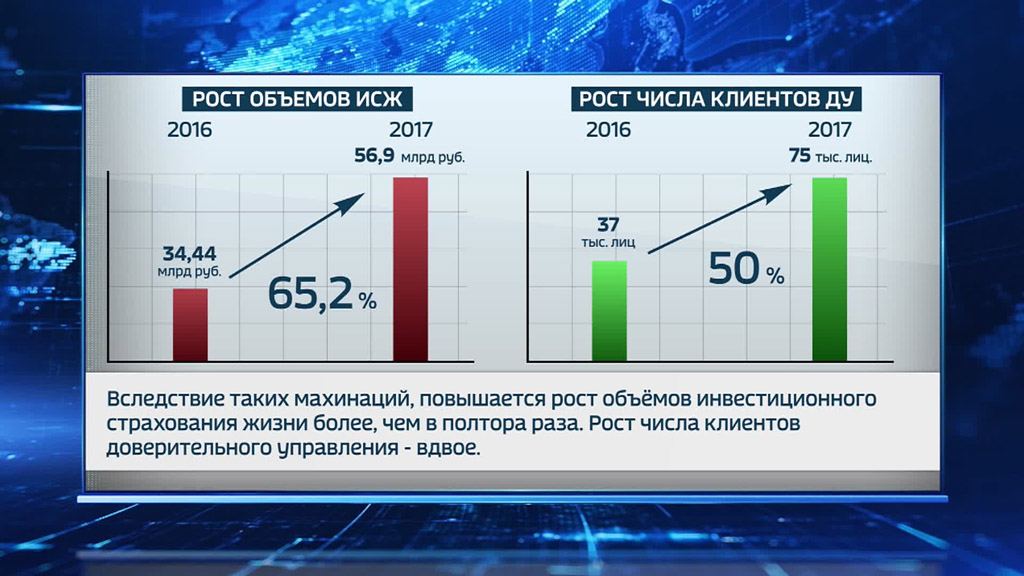

Банки всё чаще прибегают к этому способу, чтобы получить доход в виде комиссионных, как следствие – рост объёмов инвестиционного страхования жизни более, чем в 1,5 раза. Рост числа клиентов доверительного управления – вдвое. В 2017 году в Центральный Банк начали поступать жалобы на подобные действия, и в этом году их количество растёт.

– Надо понимать, что банк в этом случае, как правило, выступает агентом. Либо профессионального участника фондового рынка, либо страховой компании. Он продаёт уже не свой продукт. Что из этого следует? Первое – ничто, кроме депозитов, банковских вкладов не защищено системой страхования вкладов, – пояснил руководитель службы банка России по защите прав потребителей и обеспечению доступности финансовых услуг Михаил Мамута.

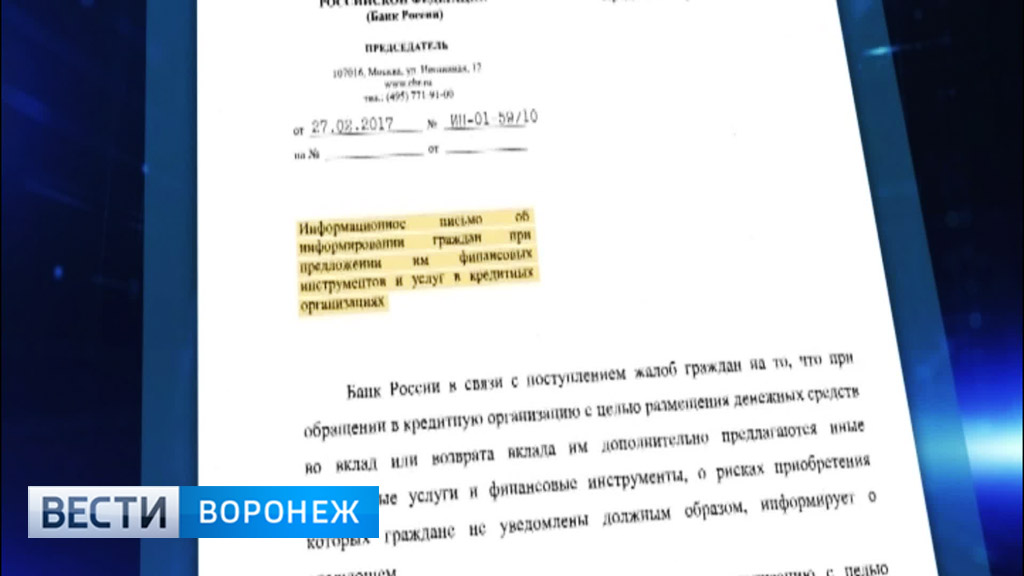

И это важно! Некоторые банки умалчивают о том, что они предлагают инструменты, которыми, по сути, не распоряжаются и за которые не отвечают. Тем временем, по рекомендации Банка России они обязаны информировать клиентов и о рисках, и о том, что такие инвестиции не застрахованы Агентством по страхованию вкладов.

– Человек, покупая, например, облигацию, может приобрести большую доходность. То есть, он по ней получит теоретически больший процент, чем по депозиту. Но здесь и риск выше. Потому что, если такая облигация вдруг будет дефолтной, то есть, по ней не будет выплачен доход, то обратиться за помощью по возмещению к государству не получится, – отметил руководитель службы банка России по защите прав потребителей и обеспечению доступности финансовых услуг Михаил Мамута.

Так что, если вы решили сделать банковский вклад, а вам предложили облигацию с большей доходностью, задайте вопрос сотруднику банка, а каковы риски по этому инструменту? Вам обязаны ответить. Если нет, жалуйтесь и не спешите принимать решения.

Юлия Родионова, Евгений Лютов

){kind=link}