Лёгкие деньги. Десятки воронежцев лишились жилья из-за быстрых кредитов

В судах уже сотни таких дел.

Фото: Вести Воронеж

Как быстро расплатиться с кредитом? Взять новый. Таким образом, некоторые воронежцы выходят из сложных ситуаций. И попадают в ещё более сложную. Сейчас набирает популярность новая услуга. Так называемые частные инвесторы предлагают деньги в долг под залог жилья или срочный выкуп того же жилья. Клиент получает деньги сразу. Только часто после этого оказывается на улице. В судах Воронежа таких дел уже сотни, а в полиции, десятки заявлений о мошенничестве.

Пенсионерку Светлану Ревякину жизнь взаймы чуть не довела до статуса бездомной. Женщина взяла несколько кредитов на ремонт своего старого домика, расплатиться не смогла и обратилась за новой ссудой в микрофинансовую организацию. Уверяет – там ей подсунули сразу два договора – займа и купли-продажи, пенсионерка не разобралась в деталях и всё подписала.

– Договор займа, потом договор купли-продажи, в конце концов, он решил, что я ему должна, а договор выкупа он делает не на 1,5 млн, а на 590 тыс., я должна ему деньги вернуть, а я не могла, говорю, давайте, в рассрочку пойдём. Нет. Он подаёт в суд. И вот началась у нас судебная тяжба, – рассказала потерпевшая Светлана Ревякина.

Суд пенсионерка выиграла и дом отстояла, а потом узнала, что она не одна. В такой же ситуации оказались ещё несколько женщин. Они обратились в нашу программу. Большинство попросили скрыть их лица, потому что, как уверяют, им поступают угрозы. Сценарий у всех один: плохая кредитная история, имущество в залоге и добродетели, согласившиеся помочь, правда, под большие проценты.

– На тот момент были кредиты действующие и были просрочки, банки все отказывали, я обошла очень много банков. Он открыл сейф и достал оттуда 700 тыс., я говорю – мне такие большие деньги не нужны. Он говорит, ну, ваше жильё гораздо дороже стоит, оно мне не нужно, выписываться вам не нужно, живите спокойно. 200 тыс. он оставил себе, в счёт погашения процентов, а 500 тыс. отдал мне, – пояснила заёмщица Наталья.

У адвоката Натальи Чепелевич четверо клиентов – пострадавшие от одной микрофинансовой организации. Сейчас они массово пишут заявления в полицию.

– Некоторым они говорят – давайте напишем дополнительно договор купли-продажи дома, и в итоге эта квартира или дом переходит в собственность данной финансовой организации. Смысл заключается в том, что учредители либо генеральный директор этой организации оформляет договор именно на себя, как на физическое лицо. В итоге получается, что граждане потерпевшие оплачивают и займ по договору займа и лишаются своего жилища, – отметила адвокат Светлана Чепелевич.

– Масштаб бедствия большой, сейчас мы уже знаем, что народа очень много. 20 квартир, земельных участков и домов. Вот как-то так. Ну, а мы отсудились, конечно, всё очень тяжело было, нервов было потрачено очень много, меня юристы представляли мошенницей, что я взяла у него миллион, и ещё 2 млн потом в присутствии одного из их сотрудников, – рассказала заёмщица Татьяна.

Впрочем, люди, на которых указывают эти женщины, уверяют, что они в долг никому не давали, а выкупали недвижимость должников с большим дисконтом. Заёмщики с плохой кредитной историей деньги получали сразу, и им даже разрешали пожить в проданном жилье. А после того, как люди осознавали, что продали все, что имели, они начинали судиться и требовать признать честных бизнесменов обманщиками. Юрист, представляющий интересы тех самых «инвесторов» говорит – для частных займодавцев сейчас вообще интересное время – в отличие от микрофинансовых организаций. Они не связаны никакими ограничениями.

– Так как частные заимодавцы не являются участниками рынка финансовых услуг, ЦБ никак не контролирует деятельность частных заимодавцев и влиять на их деятельность. В данном случае, права заёмщиков могут быть защищены только в судебном порядке, если есть какие-то превышения пределов договора в данном случае. Письменная форма договора защищает заёмщиков. Если какие-то соглашения заключаются, необходимо проверять, чтобы всё было детально прописано, – пояснила адвокат «частных заимодавцев» Вера Портнова.

Скандальная история с участием так называемых частных заимодавцев в Воронеж не первая. Параллельно в судах то и дело слушаются дела таких же закредитованных воронежцев, которые, не получив ссуду в банке, обратились к «добродетелям» и оказались на улице. «Вести Воронеж» рассказывали, например, о мужчине, который после сделки с некой организацией остался жить в сарае у бывшей жены.

– Оформляют и подписывают договоры либо дарения, либо купли-продажи, мотивируя это передачей денег взаймы. Сумма по этим сделкам примерно аналогичная –300-500 тыс., при этом объясняют человеку, что они дают ему указанную сумму под залог недвижимого имущества, которое у гражданина имеется с обязательством в последующем переоформить эту недвижимость обратно в собственность гражданина. Люди определённой категории, социального уровня, у моего доверителя психотип такой – очень доверчивый, его очень легко ввести в заблуждение. Правоохранительные органы, к сожалению, никаких действий не предпринимают, отказывают в возбуждении уголовного дела, – сообщила адвокат Лариса Климова.

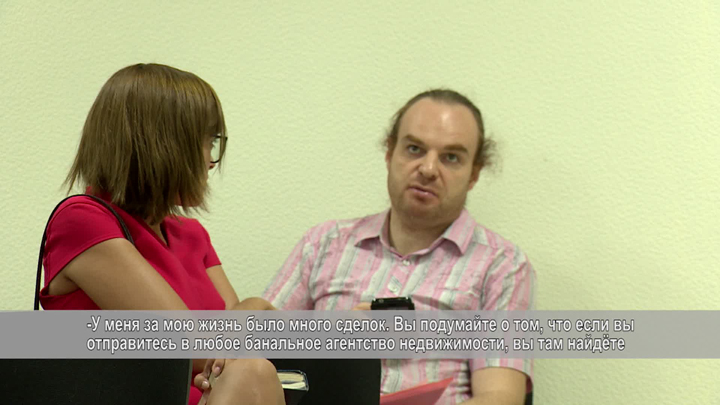

Воронежец, который в суды ходит регулярно, так же уверяет, что ему приходится иметь дело с нечистоплотными клиентами, которые пытаются отсудить у него честно заработанную жилплощадь:

– У меня за мою жизнь было много сотен сделок. Вы подумайте о том, что если вы отправитесь в любое банальное агентство недвижимости, вы там найдёте несравнимо больше вещей, чем вот такая банальщина. Вы подумайте лучше о себе и своей дальнейшей карьере.

Кандидат юридических наук и адвокат Сергей Бородин рассказывает – случаев, когда воронежцы, не вчитываясь в документы, передавали, назовем их снова – частным заимодавцам единственное жилье, всё больше. А вот случаев, когда заемщикам удавалось доказать, что их обманули – практически нет.

– Проблема доказывания в суде, в данном случае, головная боль самого истца, он с помощью свидетелей, документов, записей переговоров, SMS, должен будет убеждать суд, что в отношение него имел место обман, и он был при совершении сделки введён в заблуждение. Человек, расставшийся с единственным жильём ради займа – он жертва, он потерпевший. Те, кто поставили его в такое положение, против него совершили мошенничество. Другое дело, что доказывание этого мошенничества, это область высоких юридических технологий, которыми не все полицейские и следователи владеют, – пояснил адвокат Сергей Бородин.

По информации «Вести Воронеж», количество фирм, которые занимаются незаконным кредитованием без лицензий, за последние полгода выросло вдвое, только в 2018 году в стране было выявлено около 2 тыс. таких фирм. И в Воронеже их, судя по всему, тоже хватает. На запрос «Вести Воронеж» в Центробанке пояснили, что с частными заимодавцами и контрами, у которых нет лицензии на микрофинансовую деятельность, иметь дело не рекомендуют категорически. Впрочем, как нам стало известно, официальные микрофинансовые организации тоже частенько грешат подсовыванием договоров купли-продажи на квартиры.

Итак, чтобы не попасть на удочку мошенников, вот, что советуют в Центробанке:

«Процент по потребительскому займу, который МФО имеет право начислить, не должен превышать трёхкратного размера суммы займа. И если вы взяли заем в 30 тыс. рублей, то никак не можете накопить долг размером в стоимость квартиры.

Далее, компании, в отличие от банков, не имеют права выдавать потребительские займы свыше 1 млн рублей. Тот факт, что организация, занимающаяся микрозаймами, одобряет и, более того, навязывает вам сумму более миллиона, должен насторожить, Если сотрудники МФО предлагают подписать документы на недвижимость – в том числе договор ее купли-продажи или дарения, – не соглашайтесь.

Если же вам говорят, что подписать договор нужно срочно, или что такие действия являются обычной практикой при заключении договора займа – это достаточное основание для немедленного отказа от заключения сделки в связи с недобросовестностью такой организации».

Если же недвижимость предлагают оформить в качестве залога, вначале покажите этот договор проверенному юристу. И главное – внимательно читайте всё, под чем ставите подпись.

){kind=link}