Когда платить нечем. Как воронежцам взять кредитные каникулы

Но эксперты предупреждают, что на это стоит идти в крайнем случае.

Фото: Pixabay

По прогнозам экономистов доходы воронежцев, как и всех россиян, из-за пандемии коронавируса снизятся в среднем на 15%. Многие остались без работы вовсе. В целом по стране в таком положении могут оказаться несколько миллионов человек, подсчитали в Торгово-промышленной палате. При этом обязательные платежи по кредитам и ипотечным займам никто не отменял. Что делать, если платить нечем, выясняли журналисты «Вести Воронеж».

Если финансовой «подушки безопасности» не было или её не хватило на столь долгий срок, и пандемия коронавируса ударила по вашему личному бюджету или по бюджету вашей организации сильнее, чем вы рассчитывали, выходом могут стать кредитные каникулы.

По новому закону обратиться в банк за такой услугой могут физические и юридические лица, предприниматели малого и среднего звена. А именно: те, чей доход за последний месяц упал на 30% и более по сравнению с ежемесячным доходом за 2019 год; те, кто переболел COVID-19 или был отправлен на карантин, те, кого уволили или отправили в бессрочный отпуск без содержания.

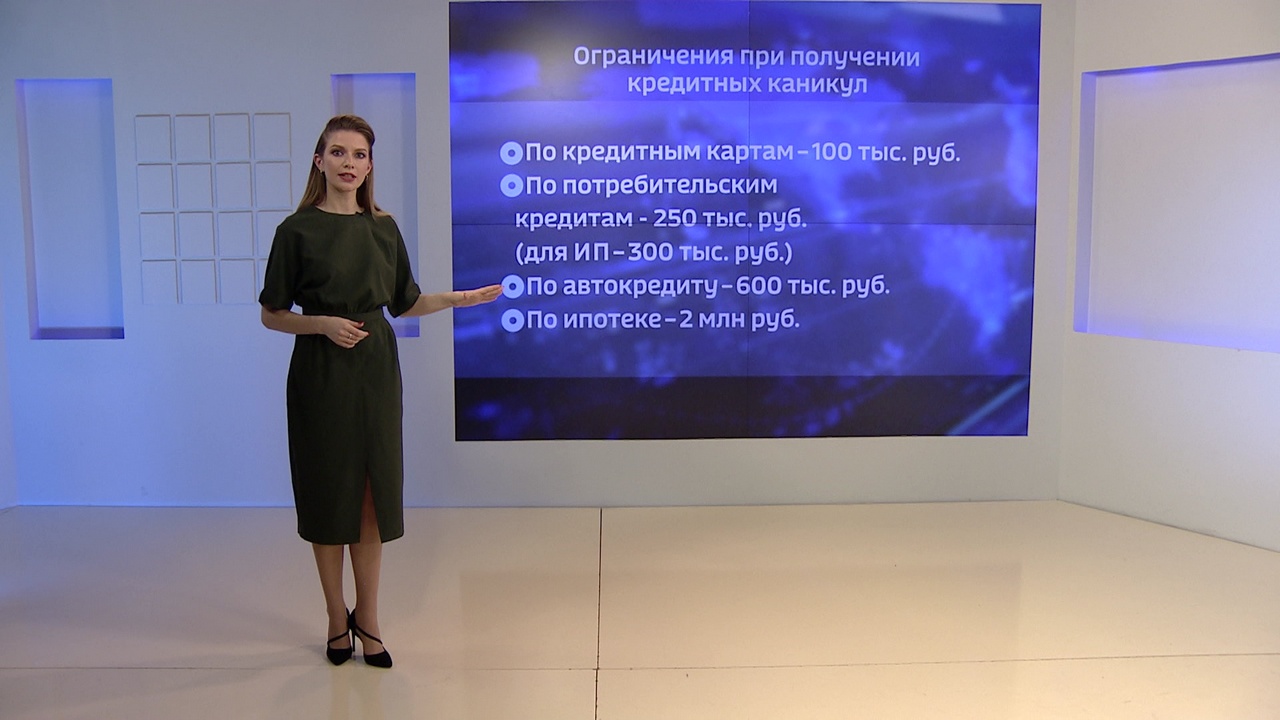

При этом важно также уложиться в лимиты, определённые законом. В разных банках условия могут меняться, но правительством России установлены следующие ограничения:

В ВТБ, например, условия следующие: по ипотеке максимальная сумма полученного первоначального займа в области составляет 3 млн рублей, по кредитам наличными – 2 млн, по автокредитам – 1,5. Всем владельцам кредитных карт предоставлена отсрочка двух минимальных платежей в апреле и мае. Услуга подключена автоматически. Но каникулы предоставляются на три месяца, а не на полгода, что составляет максимальный срок.

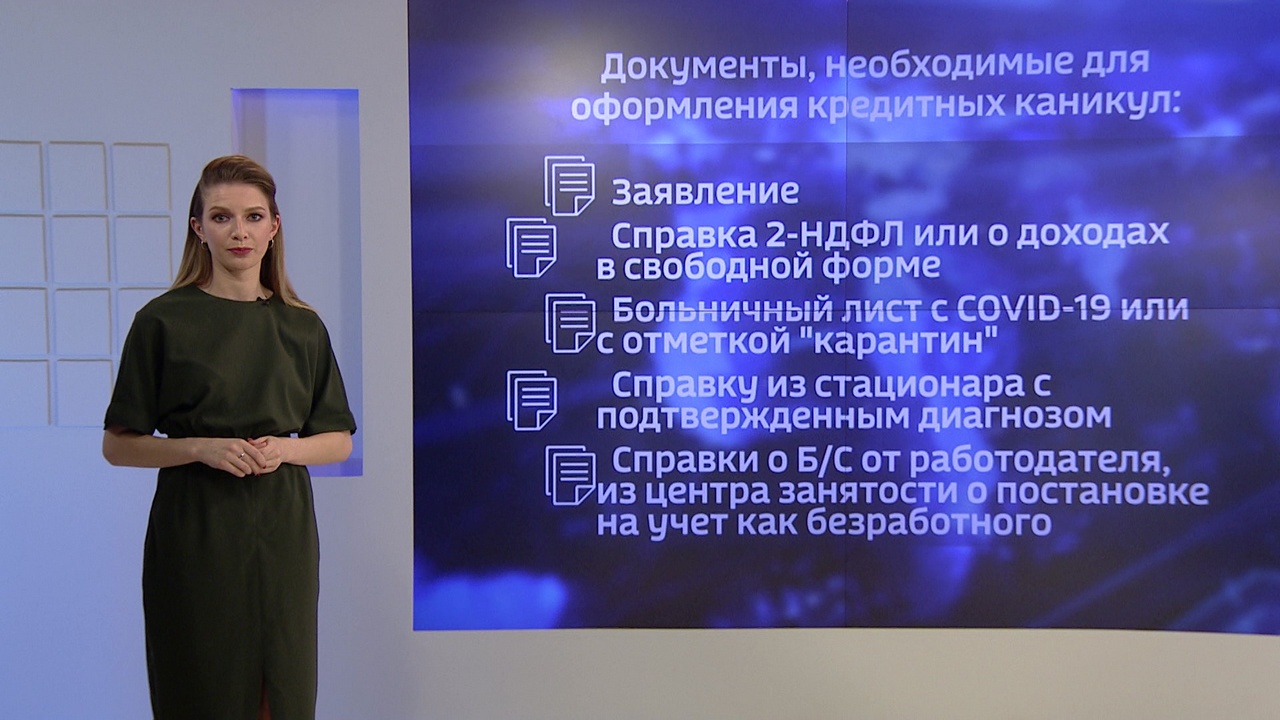

Обратиться за оформлением кредитных каникул можно онлайн, по телефонам горячей линии банков и в отделениях. Заявления нужно подать до 30 сентября этого года. К заявлению нужно будет приложить справку 2-НДФЛ или справку о доходах в свободной форме, больничный лист с COVID-19 или с отметкой «карантин»; справку из стационара с подтверждённым диагнозом; справки об отпуске без содержания от работодателя, из центра занятости о постановке на учёт как безработного. Банк может запросить и другие документы. Важно – не быть на этот момент на ипотечных каникулах. Документы можно приложить в течение трёх месяцев после подачи заявки, рассмотрят её в течение пяти дней. При этом иметь идеальную кредитую историю необязательно. Главное, чтобы договор займа был заключен до 3 апреля 2020.

– Если вы имеете просрочку по кредитам, вы также вправе воспользоваться кредитными каникулами. При этом заёмщик обращается с заявлением в банк, а банк уже самостоятельно принимает решение. И основными критериями при принятии решения будет, в частности, положительная кредитная история и отсутствие длительных просрочек по платежам, – пояснила юрист Олеся Горяинова.

Как только вам оформляют кредитные каникулы, банки перестают начислять штрафы и пени. Но проценты продолжат «капать», так что и срок выплаты кредита, соответственно, увеличится. Как и переплата по нему.

– В момент пролонгации сейчас составляется новый график платежей. То есть вам не нужно будет потом одномоментно заплатить всю сумму. Распределяется заново основной долг и проценты тоже распределяются таким образом, что их нужно будет заплатить уже по новому графику, – добавила заместитель управляющего Воронежским отделением ПАО Сбербанк Наталья Демина.

Кстати, банки уже начали предоставлять малому бизнесу и микропредприятиям краткосрочные кредиты на выплату зарплаты сотрудникам. Но только, если компания – из отрасли, наиболее пострадавшей от пандемии. Первые кредиты под 0% – на полгода. При расчёте суммы учтут количество сотрудников, МРОТ, ставку по взносам с заработной платы и так далее. Также можно попробовать взять «кредит на восстановление бизнеса».

Между тем, в Банке России советуют: при оформлении каникул лучше выбирать сразу максимальный срок – полгода. Отказаться от услуги можно в любой момент или можно погасить кредит полностью либо частично. При этом надо помнить, что каникулы – это, по сути, реструктуризация долга, и этот этап запишут в кредитную историю. Эксперты говорят, что после этого сделать, например, рефинансирование ипотеки будет уже сложнее. Так что кредитные каникулы – это крайняя мера.

){kind=link}