Личный расчёт. Как изменение коэффициента аварийности отразится на кошельках водителей в Воронеже

Эксперты объяснили, чего ждать от нововведения.

В России 1 апреля водителям пересчитали их коэффициент безаварийной езды, от которого в итоге зависит цена полиса ОСАГО. Новая система индивидуального расчёта стоимости автогражданки действует уже год. Её создатели обещали автовладельцам большие скидки и прозрачные отношения со страховыми компаниями. Получили ли эти привилегии воронежские водители, и чего ожидать от очередного этапа реформы – об этом в новом выпуске программе «Факты».

Итак, новая система призвана сделать расчёт стоимости полиса ОСАГО максимально индивидуальным, с учётом уровня аварийности, опыта вождения и даже возраста водителя. Все эти показатели закладывают в коэффициент бонус-малус – КБМ. Чем он ниже, тем ниже цена автогражданки.

Итак, новая система призвана сделать расчёт стоимости полиса ОСАГО максимально индивидуальным, с учётом уровня аварийности, опыта вождения и даже возраста водителя. Все эти показатели закладывают в коэффициент бонус-малус – КБМ. Чем он ниже, тем ниже цена автогражданки.

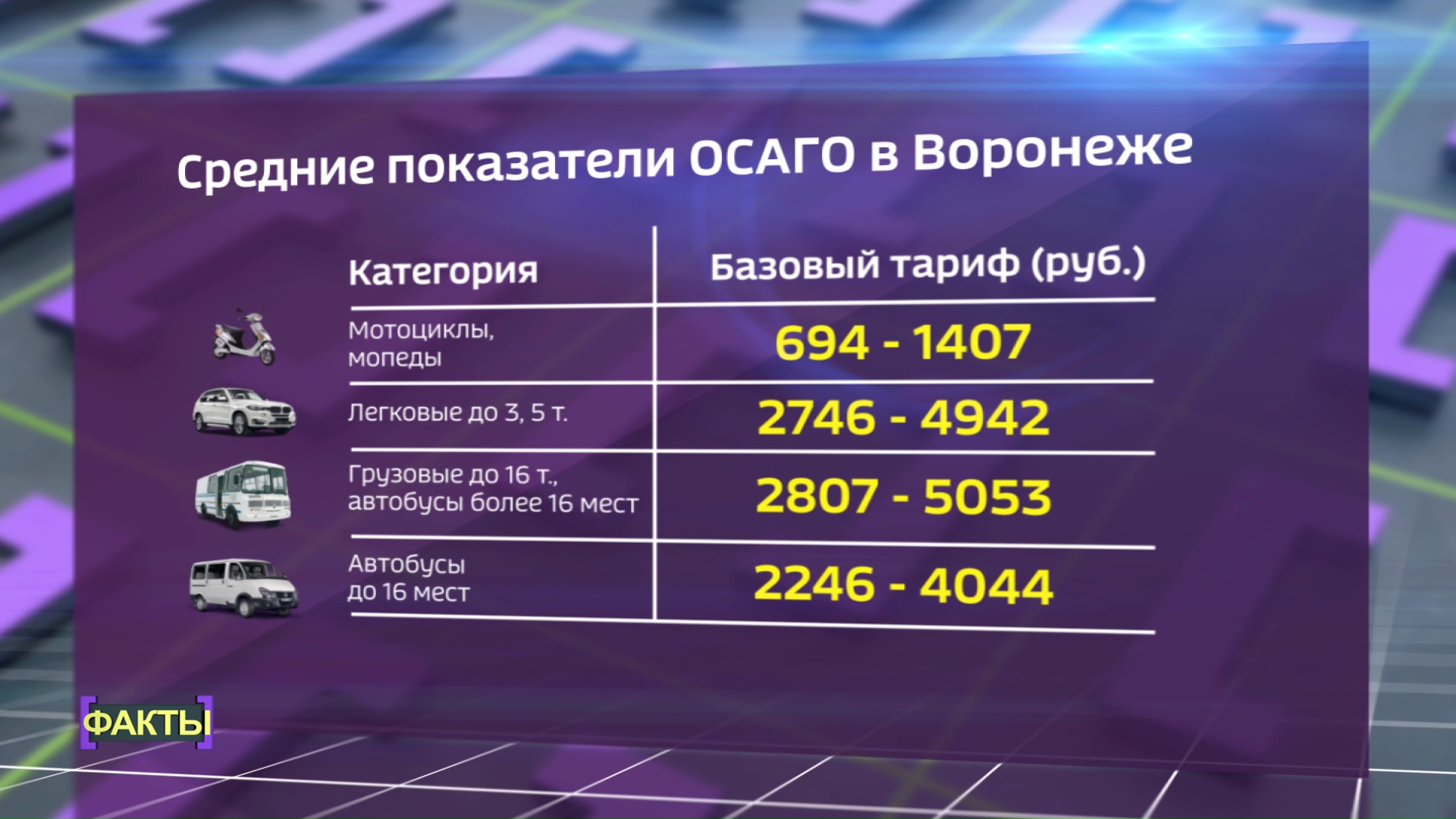

До этого страховщики ещё и расширили коридор страхового тарифа – на 20% в обе стороны для всех транспортных средств. Для мотоциклистов ставка колеблется от 670 рублей до 1, 4 тыс. рублей. Для стандартной легковушки нижняя граница тарифа – почти 2,8 тыс. рублей, верхняя – около 5 тыс. рублей. А для большегрузов до 16 т максимальная ставка превышает 5 тыс. рублей.

Сейчас максимальный размер КБМ составляет 2,45. Это если за год у водителя было два и более ДТП. Соответственно, такой показатель пропорционально увеличивает стоимость полиса ОСАГО. Минимальный КБМ – 0,5, он предоставляет скидку на документ – в районе 50%. Если водитель заключает договор страхования впервые, для него показатель КБМ – 1.

Сейчас максимальный размер КБМ составляет 2,45. Это если за год у водителя было два и более ДТП. Соответственно, такой показатель пропорционально увеличивает стоимость полиса ОСАГО. Минимальный КБМ – 0,5, он предоставляет скидку на документ – в районе 50%. Если водитель заключает договор страхования впервые, для него показатель КБМ – 1.

По словам инициаторов проекта, у прежней схемы КБМ был ряд недостатков. Главный – вечная путаница. У одного водителя могло быть несколько разных КБМ в разных полисах ОСАГО. Теперь показатель будет один – даже если человек ездит на нескольких автомобилях, пересчитывать его будут один раз в год. И это – большой плюс, в первую очередь, для добросовестных водителей.

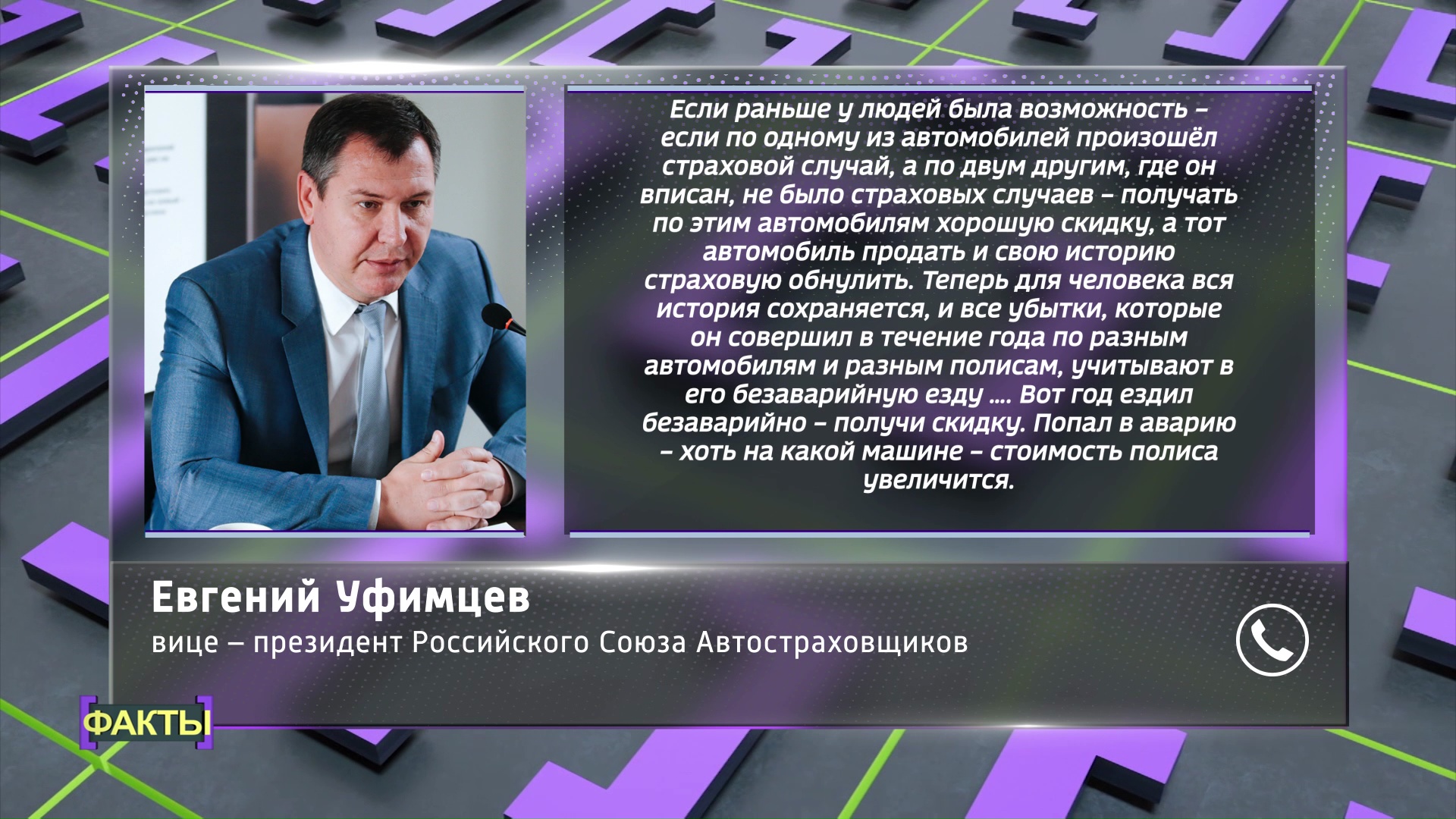

– Раньше у людей была возможность – если по одному из автомобилей произошёл страховой случай, а по двум другим, где он вписан, их не было – получать по этим машинам хорошую скидку. А тот автомобиль продать и свою историю страховую обнулить. Теперь для человека вся история сохраняется, и все убытки, которые он совершил в течение года по разным автомобилям и разным полисам, учитывают в его безаварийную езду. Год ездил безаварийно – получи скидку. Попал в аварию – хоть на какой машине – стоимость полиса увеличится, – пояснил вице-президент Российского союза автостраховщиков Евгений Уфимцев.

Кстати, проверить свой КБМ можно на сайте Российского союза автостраховщиков, заполнив анкету онлайн. Эта услуга – только для граждан России. На портале, кстати, можно узнать ещё много интересного про расчёт стоимости полиса, возмещение убытков, последние изменения в законах. Также – информацию о том, как определить нелегальную страховую компанию.

По данным Центробанка в 2019 году по оформлению ОСАГО у воронежцев стало меньше вопросов. По крайней мере, число поступивших жалоб на этот вид страхования снизилось в два раза по сравнению с 2018 годом. И настолько же снизилось и количество обращений, связанных с неверным расчётом КБМ. Это подтверждают и воронежские юристы, которым не раз приходилось пересчитывать показатель через суд.

– Стало меньше рычагов воздействия на изменение КБМ. Сейчас, если человек где-то пропустил период страхования – ничего страшного, в любом случае за ним скидка сохраняется. И уже сложнее что-то сделать с КБМ. Хотя, в принципе, в последнее время не наблюдается новых случаев изменения КБМ, – говорит адвокат Александр Чулипа.

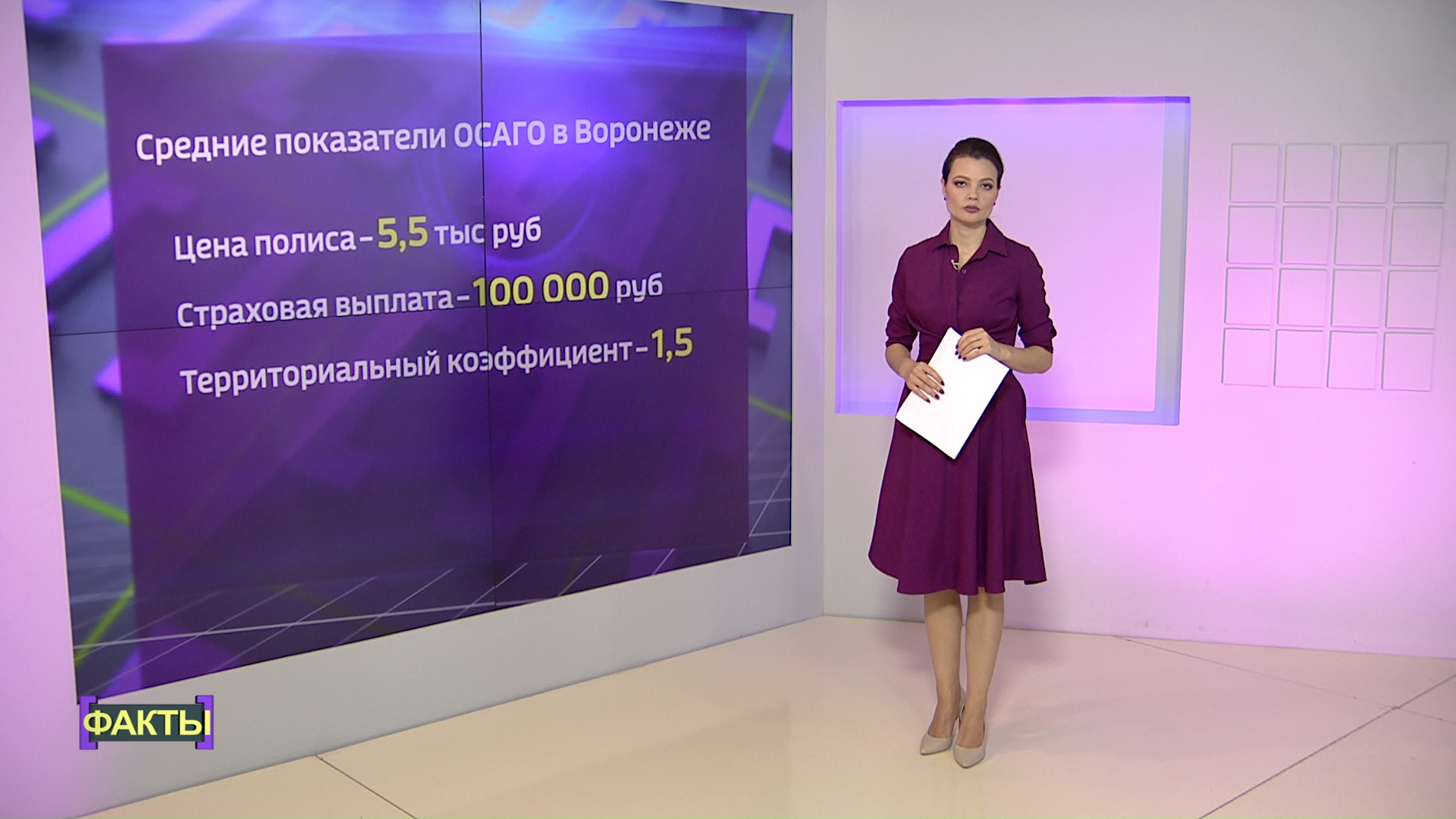

Кстати, при разработке очередного этапа реформы планировали убрать коэффициенты территорий, их рассчитывает Центробанк, но пока передумали. В разных регионах – разные показатели, и это тоже делает стоимость индивидуальной. В Воронеже показатель – 1,5. При этом средняя цена полиса ОСАГО – от 5 до 6 тыс. рублей. А средний размер страховых выплат у нас в регионе – около 100 тыс.

За 2019 год в Воронежской области заключено несколько сотен тысяч договоров ОСАГО. По данным Банка России, объём страховых премий, то есть взносов страхователей, в этом году вырос на 8%, и составил почти 3 млрд рублей. А сумма страховых выплат автомобилистам увеличилась на 25% и превысила 2 млрд рублей.

В апреле КБМ водителям пересчитали автоматически. Новое значение будет действительно также ровно год. И будет применяться при расчёте страховой премии по всем договорам ОСАГО, заключённым в ближайшие 12 месяцев.

– С 1 апреля 2020 года коэффициент бонус-малус сохраняется, даже если водитель долгое время не был за рулём. КБМ будет рассчитываться по стандартной таблице коэффициентов, которая учитывает, сколько раз в течение года водитель становился виновником ДТП, и страховая компания была вынуждена выплачивать возмещения по этим авариям, – рассказывает заместитель управляющего воронежским отделением ГУ Банка России по ЦФО Анна Сухова.

Как подсчитали аналитики Российского союза автостраховщиков, за год новая система помогла многим водителям получить скидку на полис ОСАГО. Так максимальную, 50% от стоимости документа, насчитали почти 9 млн водителей. Снизили цену на 35% более 1 млн человек. Скидки поменьше, 15 и 25%, получили ещё более 6 млн человек. И минимальную в 5% более 4 млн водителей.

При этом ожидалось, что страховые компании начнут пересматривать ставки, чтобы в сегмент ОСАГО вернулась эффективная конкуренция, которой не было последние пять лет. Но, видимо, воронежские фирмы и водители не попали в статистику РСА – по крайней мере, по их словам, по факту для большинства из них при расчёте пока ничего не изменилось.

– Глобальной скидки никакой не произошло, даже у некоторых страховых компаний базовая ставка немного выше стала. Если в прошлом году 3,9 тыс. была базовая ставка, то сейчас в основном у всех 4,118 тыс. В любом случае страховщики пытаются сделать полис дороже. Может быть, что-то заработает в дальнейшем, но пока что полисы глобально дешевле не стали, – говорит адвокат Александр Чулипа.

Но сейчас, кстати, в Госдуме собираются рассмотреть очередные поправки, которые коснутся работы именно страховых компаний – их планируют утвердить уже в весенней сессии. Поскольку взят курс на максимально индивидуальный расчёт КБМ, депутаты предлагают обязать страховщиков рассчитывать и персональный страховой тариф. Принцип «под одну гребёнку» обещают изменить – разумеется, под присмотром Центробанка.

– Изменения в законе позволят для разных категорий граждан, которые управляют похожими автомобилями, ставить индивидуальный базовый тариф. Одному, исходя из разных факторов, поставить меньше, другому – больше. Какие это факторы – определяет страховая компания. Для того, чтобы клиент мог выбрать, например: «Выберу эту компанию из-за предоставляемой скидки, при условии хорошей кредитной истории. А вот к этой обращусь, исходя из других факторов, которые она считает важными», – говорит Евгений Уфимцев.

При этом, как считают автоюристы, Союз страховщиков мог обратить внимание ещё на пару «важных» деталей, которые благую цель всех нововведений сводят на «нет». В первую очередь, сами страховые компании по-прежнему не хотят работать над сервисом – многие водители рассказывают про проблемы с оформлением полисов онлайн и в офисах страховых компаний. Второе, справочник РСА с ценами на запчасти обновляется крайне редко, из-за этого их цена в договорах страхования разительно может отличаться от фактической, до 5 – 6 тыс. за одну деталь. Как следствие – общая сумма страховых выплат просто не окупает ущерб, разницу приходится взыскивать через суд. Работа над этими недочётами также позволила бы выполнить обещание инициаторов реформы – сделать систему расчёта полиса ОСАГО максимально прозрачной и справедливой.

Ещё по теме

){kind=link}