Отсрочка расплаты. Воронежцам рассказали о выгодах и недостатках кредитных каникул

Каким заёмщикам легче получить одобрение.

Более 70% воронежцев, попросивших о кредитных каникулах, их получили. По крайней мере, судя по данным Центробанка за последние два месяца. Новый закон, разрешающий отсрочку платежей, призван поддержать тех, чьи финансы поют романсы из-за пандемии коронавируса. Так ли на самом деле выгодны кредитные каникулы, и каким заёмщикам легче получить одобрение – об этом новом выпуске программы «Факты».

Воронежцев, желающих отсрочить час расплаты, в области оказалось не так немного – например, за март и апрель набралось около 1,5 тыс. человек. Из них 1,3 тыс. уже получили одобрение, остальные ждут решения банков. Общая сумма задолженности по принятым заявкам составляет более 420 млн рублей. Рассматривают всех в большинстве случаев по одинаковым критериям.

– Доход заёмщика за месяц до обращения в банк должен быть снижен на 30% по сравнению со среднемесячным доходом за 2019 год. При этом кредитный договор должен быть заключён до 3 апреля 2020 года, то есть до момента вступления настоящего закона в силу. При этом заёмщик не должен быть на ипотечных каникулах. Заявку можно подать до 30 сентября текущего года, – рассказывает юрист Олеся Горяинова.

Главное условие, которое также оговорили в законе – заём не должен превышать максимальную сумму, установленную для каждого вида кредита. При этом в расчёт принимают изначальный размер выданного кредита, а не цифры текущей задолженности.

Так, для кредитных карт установили порог в 100 тыс. рублей. Для договоров по потребительским кредитам физлиц – в 250 тыс. рублей. Для автокредитов максимальное значение почти в два раза выше. И самый большой лимит установили по ипотечным займам. Для Воронежской области это 2 млн рублей.

Максимальный срок отсрочки – шесть месяцев. На это время заёмщик полностью освобождается от всех взносов по кредиту. А если у клиента уже была просрочка по кредиту и за это начислили неустойку, на время каникул её «заморозят». Кстати, в это время кредитор не имеет права продать квартиру или машину, которые находятся у него в залоге.

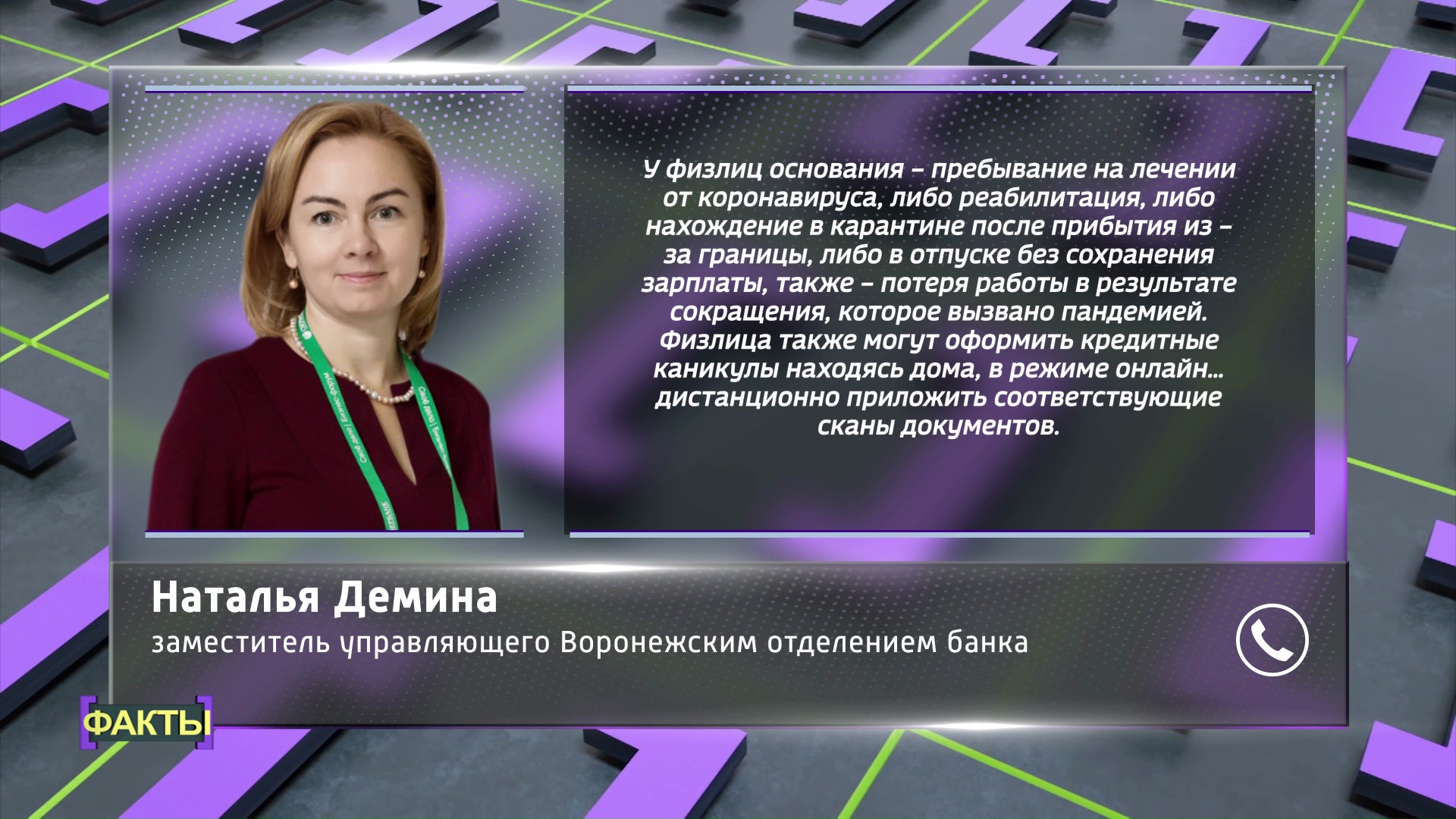

– У физлиц основания – пребывание на лечении от коронавируса, либо реабилитация, либо нахождение на карантине после прибытия из-за границы, либо нахождение в отпуске без сохранения зарплаты. Также в перечень входит потеря работы в результате сокращения, произошедшего из-за пандемии. Физлица также могут оформить кредитные каникулы, находясь дома, в режиме онлайн, отправив сканы необходимых документов, – рассказывает заместитель управляющего Воронежским отделением банка Наталья Демина.

Документов придётся собирать не так уж много. Кроме заполненного заявления, нужно взять в бухгалтерии справку 2-НДФЛ или о доходах, больничный лист с пометкой COVID-19 или «карантин». Либо справку из стационара с подтверждённым диагнозом или об отпуске без содержания от работодателя. Также альтернативой может стать документ из центра занятости о постановке на учёт как безработного.

Важно. Если есть возможность платить посильные суммы во время льготного периода, надо платить – деньги направят на сокращение основного долга. Но проценты за эти полгода, разумеется, продолжат начислять – банки, правда, могут поменять ставку.

– С момента окончания кредитных каникул будет тот процент, который определён договором. А на период кредитных каникул применяются специальные ставки, и они тоже разнятся в зависимости от типа кредита. По ипотечным кредитам сохраняется та ставка, которая была прописана в договоре. По потребительским кредитам применяется ставка в размере 2/3 на момент подачи требования, это льготная ставка, – поясняет управляющий отделением Воронеж ГУ Банка России по ЦФО Роман Костянский.

В Воронеже наибольшее количество заёмщиков захотели отсрочить выплаты по потребительским кредитам – это почти 65% от общего числа. В три раза меньше – по кредитным картам, и меньше всего составила доля ипотечных заемщиков – чуть более 9%.

Кстати, по закону клиент не обязан сразу же приносить документы, которые докажут право на каникулы. Это можно сделать в течение трёх месяцев после подачи заявления. Кредитор должен предоставить вам отсрочку и без бумаг, подтверждающих снижение дохода. Но лучше предоставить их как можно раньше – если обнаружится ошибка в расчётах, отсрочку платежей отменят, и придётся возмещать пропущенные выплаты, ещё и штраф. Кроме того, будет подпорчена кредитная история.

– Сроки, с какого момента предоставляются кредитные каникулы по разным видам кредитов, разные. Например, по потребительским кредитам заёмщик может обратиться и дату предоставления кредитных каникул рассчитывать на 14 дней раньше даты обращения в банк. По кредитным картам – дата считается с момента обращения в банк. А вот по ипотеке можно даже указать дату на 30 дней раньше даты обращения в банк, – рассказывает Роман Костянский.

В целом сумма кредита не изменится. После того как каникулы закончатся, вы снова будете обязаны выплачивать долг по прежним правилам. Только увеличивается срок погашения задолженности – ровно настолько, насколько были одобрены кредитные каникулы.

– В момент пролонгации составляется новый график платежей. То есть вам не нужно будет потом одномоментно заплатить всю сумму. Распределяется заново основной долг и проценты тоже распределяются таким образом, что их нужно будет заплатить уже по новому графику, – говорит Наталья Демина.

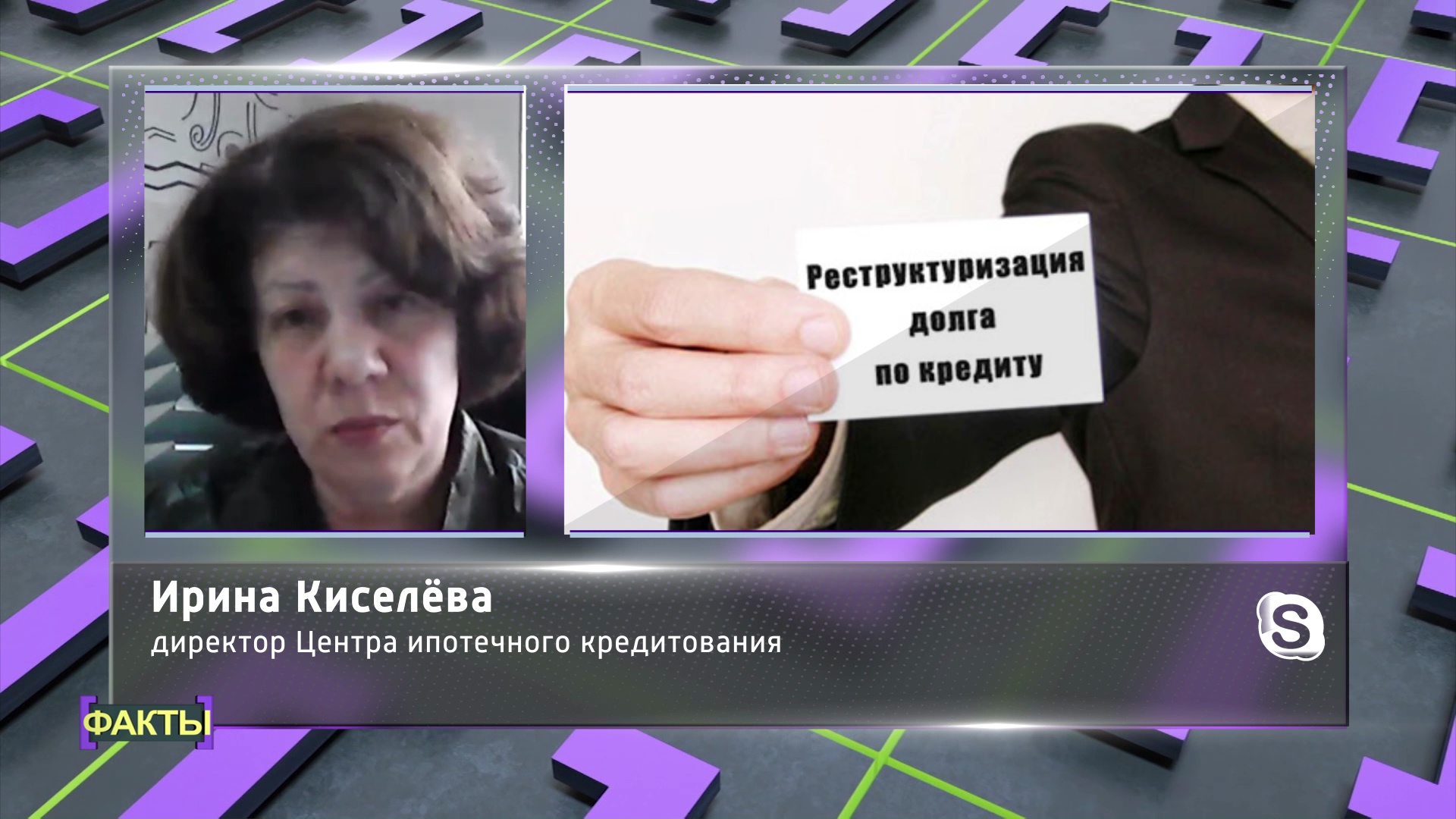

Обычно самые большие суммы задолженности – у заёмщиков на жильё. И если по таковым отказали в кредитных каникулах – можно обратиться за ипотечными каникулами в рамках уже отдельного закона – там максимальный размер суммы в пять раз больше. А если откажут и в них – есть процедура реструктуризации долга. То есть уменьшение платежей по кредиту, например, за счёт увеличения его срока. И собственные программы банков по реструктуризации могут стать для заёмщика хорошим выходом. В этом случае каждая заявка на отсрочку по кредиту будет рассматриваться индивидуально, а не по общим критериям. Поэтому у клиента больше шансов получить послабления при выплате ипотеки. Правда, в этом случае есть и минусы.

– Реструктуризация долга является небольшим препятствием для дальнейшего рефинансирования этого кредита спустя несколько лет, когда ставки, конечно, будут падать. Если у заёмщика в истории была реструктуризация, когда он будет подавать сведения на рефинансировании – это может оказаться стоп-фактором для принятия решения о рефинансировании. То есть здесь надо взвесить все «за» и «против», – отмечает директор Центра ипотечного кредитования Ирина Киселёва.

Тем не менее, в Воронежской области процедура довольно популярна, особенно по другим видам кредитов. Банки по собственным программам реструктуризации одобрили более 6 тыс. заявок. Еще 1,3 тыс. обращений – в процессе рассмотрения. Кому-то отсрочили выплаты, кому-то снизили процентную ставку или ежемесячный платеж. Общий объём реструктурированных кредитов составил более 2,7 млрд рублей.

При этом некоторые эксперты уверены – банки нередко одобряют кредитные каникулы потому, что они им выгодны. Ведь чем больше по времени обслуживается кредит, тем больше денег в виде процентов получит банк потом. То есть шесть месяцев просрочки – это дополнительные полгода оплаты процентов с каждого заёмщика.

А некоторые финансовые структуры и вовсе после каникул могут, например, повысить сумму ежемесячного платежа. И не нарушат закон – если в стандартном договоре не оговорена их обязанность строго придерживаться изначальных условий. Поэтому, прежде чем подать заявление о кредитном отпуске, стоит весьма тщательно изучить свой договор, а также максимально объективно оценить свои возможности, и насколько реальны те выгоды, которые сулит банк.

Ещё по теме

){kind=link}