ОСАГО переходит на личности. Во сколько страховка обойдётся воронежцам

Как теперь рассчитывают стоимость – в программе «Факты».

Страховщики продолжают переходить на личности – с 1 апреля полис ОСАГО начали оформлять по новому значению коэффициента безаварийной езды. В результате инициаторы реформы автогражданки обещают снижение стоимости документа для добросовестных водителей. Как теперь рассчитывают цену ОСАГО, и во сколько полис обойдётся воронежским автомобилистам – об этом в программе «Факты».

По данным Центробанка, до 1 апреля жалоб на неверный расчёт безаварийного коэффициента, то есть, коэффициента бонус-малус – было довольно много. Новые правила как раз и призваны исправить ситуацию. Теперь коэффициент будут назначать водителю раз в год 1 апреля и в течение 12 месяцев пересчитывать не будут. Если на 1 апреля 2019 года у автовладельца в реестре Российского союза автостраховщиков числиться несколько коэффициентов бонус-малус, ему будет присвоен самый низкий из них.

– Такой подход позволит исключить случаи задвоения КБМ, а также снизит риск ошибок и злоупотреблений при его применении. Новая система КБМ закрепляет страховую историю за водителем и предполагает отказ от ее обнуления при перерыве в вождении: все накопленные скидки будут сохраняться, – пояснила начальник экономического отдела отделения по Воронежской области ГУ ЦБ РФ по ЦФО Анна Сухова.

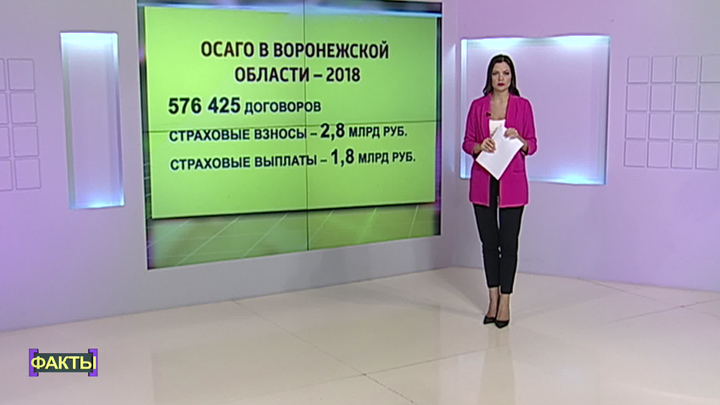

По данным Банка России за 2018 год в Воронежской области заключено 576 тыс. договоров ОСАГО. Размер страховых премий, то есть взносов страхователей, составил почти 3 млрд рублей, а сумма страховых выплат компаний – 1,8 млрд рублей.

Инициаторы проекта ожидают, что после стабилизации коэффициента бонус-малус страховые компании будут пересматривать ставки. Таким образом, в сегмент ОСАГО вернётся эффективная конкуренция, которой не было последние пять лет — период, который в компаниях называют кризисным. А пересчитанный коэффициент бонус-малус – своего рода амнистия для потребителя. Правда, минимальный КБМ могут получить только те водители, которые не попадали в ДТП за последний год.

– В случае, если у водителя были ДТП, только в этом случае ему делается пересчёт и применяется повышающий коэффициент. Если по ДТП за последний год, которые произошли, страховщик принял решение, есть акт о страховом случае – оно идёт в расчёт по этому КБМ, который установили с 1 апреля 2019 года. Если ДТП произошло в марте, а решение по нему будет принято в апреле, мае, то такой убыток идёт на КБМ 2020 года, – сообщил вице-президент Всероссийского Союза страховщиков Евгений Уфимцев.

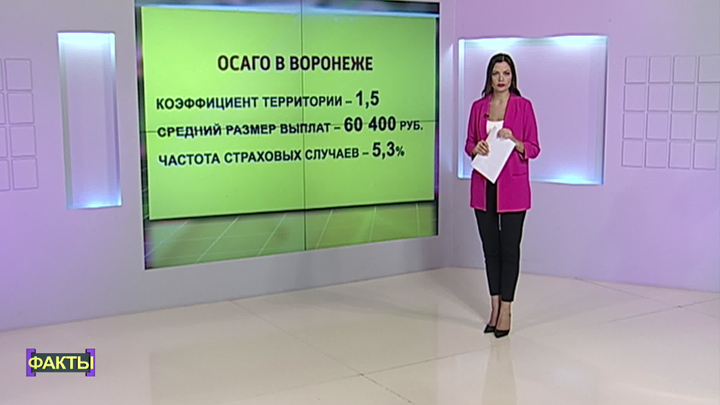

Что касается территориальных коэффициентов, они пока что останутся прежними. В Воронеже эта цифра – 1,5, по области – 0,8. Средний размер страховых выплат у нас в регионе – 60 тыс. 400 рублей. Кстати, это всего лишь на пару тысяч рублей ниже, чем в целом по стране. Частота наступления страховых случаев – чуть более 5%, то есть, 5 обращений на 100 договоров. У юрлиц страховые случаи наступают немного реже, для них схему расчёта также изменили.

– Для юридических лиц, на момент заключения контракта, теперь будет высчитываться средний коэффициент бонус-малус, и в дальнейшем в течение действия договора все новые машины будут страховаться по этому коэффициенту. Раньше коэффициент рассчитывался для каждого автомобиля в отдельности. Это приводило к тому, что в течение действия контракта при обновлении парка или приобретении новой машины считалось как будто бы у неё коэффициент начинается рассчитываться заново, с единицы, – рассказала начальник экономического отдела отделения по Воронежской области ГУ ЦБ РФ по ЦФО Анна Сухова.

Фиксация КБМ – это второй этап реформы ОСАГО. Первый состоялся в январе. Для начала страховщики расширили границы тарифного коридора на 20% в обе стороны для всех транспортных средств. Сейчас для мотоциклистов тариф колеблется от 670 до 1400 рублей. Для стандартной легковушки нижняя граница базовой ставки 2746 рубля, верхняя – почти 5 тыс. рублей. Для большегрузов до 16 тонн и автобусов до 16 мест минимальная ставка – 2800 рублей, максимальная – чуть больше 5 тыс. рублей.

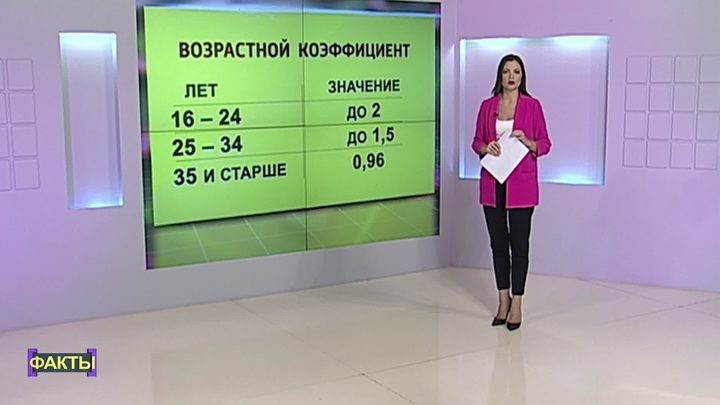

Кроме того, изменили коэффициент возраста и стажа. Теперь в нём 58 категорий, до этого было четыре. По расчётам страховщиков водители от 16 до 24 лет ездят наиболее рискованно, как следствие, и коэффициенты для них должны быть выше. В зависимости от стажа – около двух. Водители в возрасте 25-34 лет получат пониженное значение - в районе 1,5. Самый маленький коэффициент - 0,96 - будет у водителей 35-39 лет со стажем более 5 лет. Он же будет присваиваться водителям от 40 и старше со стажем от 3 лет.

Ещё одно новшество касается оформления полиса ОСАГО онлайн. Раньше система работала так: если на сайте выбранной страховой компании произошел технический сбой, либо закончились квоты, и человеку не удается завершить покупку, то автоматически ему предлагался переход в систему Е-гарант и замещающий страховщик, зачастую неизвестная клиенту компания. Теперь выбор «наугад» исключили.

– В настоящий момент все компании, которые имеют лицензии по ОСАГО, выгружаются в общий – назовём это так, барабан, вы заходите на сайт и имеете выбор по всем компаниям, которые, повторяю, имеют этот полис. И имеете право выбора, на отсутствие которого в прошлой системе жаловались автовладельцы, – пояснил председатель Всероссийского Союза страховщиков Игорь Юргенс.

В системе Е-Гарант можно рассчитать стоимость полиса ОСАГО, а также оформить документ онлайн. Однако надо учитывать, что список доступных компаний будет уменьшаться в течение суток. И лишь после того, как будут исчерпаны весь список страховщиков, начнётся новая сессия, то есть пользователям для получения полиса от желанной страховой компании придётся ловить момент её начала.

В РСА уже хвалятся первыми результатами реформы, говорят, ОСАГО в России подешевело. В январе это было минус 2%, в феврале уже минус 3,5, а сейчас уже – ниже прошлогодней цены почти на 6%. Ожидается, что и в дальнейшем стоимость будет снижаться. Однако на деле автовладельцы пока что изменений не увидели.

– Могу сказать по своему примеру. Несмотря на то, что страховщики обещали понижением там до 20%, я буквально на прошлой неделе страховал свой автомобиль, и моя страховка – она уменьшилась на 50 рублей. Она на сегодняшний момент у меня составляет 5 тыс. 550 рублей, а была 5 тыс. 600 рублей. Ну, это никак не влияет на то, чтобы владельцы заботились о том, чтобы у них снижался коэффициент бонус-малус. А именно на него уповают большинство зарубежных компаний, чтобы снизить свои страховые возмещения, – пояснил президент Федерации автовладельцев России Сергей Канаев.

К тому же, по мнению общественников, в новом расчёте есть ещё одна несправедливость. А именно – ощутимое повышение цены ОСАГО для молодых водителей без стажа, для них страховка может подорожать в разы. Плюс – надбавки за аварийную езду, которую они в первое время по неопытности, разумеется, будут, так или иначе, демонстрировать.

– Один человек на 120 км пьяный врезался в какой- то автомобиль, а другой человек задел, когда сдавал задним ходом, чей-то автомобиль. То есть, это разные аварии, и здесь тоже должен быть дифференцированный подход. Они определяют только по степени вины, то есть, обоюдная вина, или виновен их клиент, или клиент какой-то другой компании. И вряд ли в ближайшее время страховщики будут заниматься дифференцированным подходом. Это должно быть от комитета Госдумы по финансовым рынкам, или от Центрального банка, или от Минфина, или от Минюста, – отметил президент Федерации автовладельцев России Сергей Канаев.

Однако на этом новшества в сфере ОСАГО не закончатся. Так, с 1 сентября 2019 года Минфин предполагает отказ от коэффициента мощности, его планируют заменить теми, которые больше характеризуют водителей: например, частотой нарушений ПДД. А ещё через год – отказ от территориального коэффициента с возможностью для страховщиков расширять тарифный коридор до 40%. Так что в любом случае средняя стоимость полиса ещё будет меняться.

Ещё по теме

){kind=link}